Loading...

กำลังโหลด...

กำลังโหลด...

ผลการค้นหาสำหรับ "แบบแปลนบ้าน" พบทั้งหมด 19 บทความ

8/7/2568 • โดย Homeday Aum

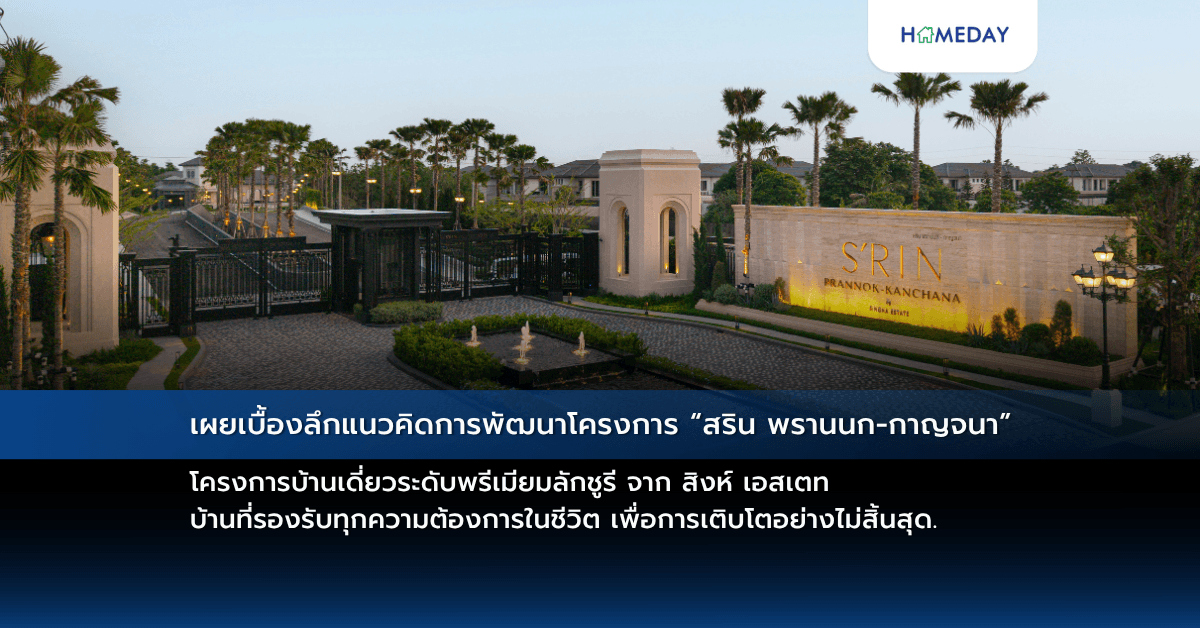

จากจุดเริ่มต้นในการพัฒนาโครงการอสังหาริมทรัพย์ ในตลาดกลุ่มลักชูรี ตั้งแต่แบรนด์บ้านเดี่ยวระดับอัลตราลักชูรี Santiburi the Residences ที่ประสบความสำเร็จอย่างสูง มาจนถึงโครงการระดับพรีเมียมลักชูรี สริน ราชพฤกษ์-สาย 1 ที่สิงห์ เอสเตท ได้รับความไว้วางใจ ด้วยยอดการจองเกินกว่าที่ตั้งเป้าหมายไว้ แม้จะเป็นครั้งแรกที่เข้ามาพัฒนาโครงการในกรุงเทพโซนตะวันตก จึงเป็นที่มาของการพัฒนาโครงการใหม่อย่างต่อเนื่อง “สริน พรานนก-กาญจนาภิเษก” โครงการบ้านเดี่ยวบนที่ดิน 56 ไร่ จำนวน 81 หลัง ขนาดที่ดิน 125-287 ตร.ว. มีพื้นที่ใช้สอยให้เลือกถึง 3 ขนาดราคาเริ่มต้นที่ 45 ล้านบาท ที่ไม่เพียงโดดเด่นในด้านของดีไซน์เท่านั้น แต่แนวคิดเบื้องหลังของการพัฒนาโครงการยังมีความน่าสนใจมากมาย ทั้งในแง่ของสุนทรียภาพของการอยู่อาศัยที่สร้างแรงบันดาลใจและส่งเสริมพลังขับเคลื่อนชีวิต ตลอดจนศิลปะการเชื่อมโยงทุกความสัมพันธ์ของคนในครอบครัว Prime Location จากกลยุทธ์หลักสู่การพัฒนาโครงการบนถนนตัดใหม่ โซนกรุงเทพฯ ตะวันตกกำลังเป็นที่จับตามองในวงการอสังหาริมทรัพย์ ด้วยศักยภาพการเติบโตทางเศรษฐกิจและการพัฒนาโครงสร้างพื้นฐานที่กำลังเกิดขึ้นอย่างต่อเนื่อง ถนนพระเทพตัดใหม่ หรือ ถนนพรานนก-พุทธมณฑล สาย 4 เป็นโครงการก่อสร้างถนนตัดใหม่ในพื้นที่กรุงเทพมหานคร (ฝั่งธนบุรี) โดยต่อขยายถนนพรานนก จากสามแยกไฟฉาย ไปบรรจบถนนพุทธมณฑล สาย 4 [...]

12/5/2568 • โดย Homeday Matoy

การตกแต่งภายในบ้านในยุคปัจจุบันได้เปลี่ยนไปอย่างมาก ผู้คนสามารถออกแบบและจัดการพื้นที่อยู่อาศัยได้ด้วยตนเองผ่านโปรแกรมออกแบบบ้านออนไลน์ ซึ่งช่วยประหยัดทั้งเวลาและค่าใช้จ่ายในการจ้างมืออาชีพ บทความนี้จะแนะนำโปรแกรมออกแบบบ้านฟรีที่ดีที่สุดในปี 2025 พร้อมเคล็ดลับการจัดห้องให้ดูกว้างขวางและสวยงาม โดยเฉพาะสำหรับพื้นที่จำกัดอย่างห้องนอนขนาดเล็ก ทำไมการออกแบบบ้านด้วยตัวเองจึงได้รับความนิยมในปี 2025? การออกแบบและตกแต่งบ้านด้วยตนเองกำลังได้รับความนิยมอย่างมากในยุคปัจจุบัน ด้วยการพัฒนาทางเทคโนโลยีและโปรแกรมคอมพิวเตอร์ที่ทันสมัยที่ช่วยให้เจ้าของบ้านสามารถสร้างแบบจำลองสามมิติของบ้านได้อย่างง่ายดาย แม้ไม่มีความรู้ด้านการออกแบบมาก่อน โปรแกรมออกแบบบ้านในปัจจุบันมีอินเตอร์เฟซที่เป็นมิตรกับผู้ใช้ สามารถจำลองรูปลักษณ์ของบ้านในสไตล์ที่ต้องการ ไม่ว่าจะเป็นการจัดวางเฟอร์นิเจอร์ การเลือกสีทาผนัง หรือแม้กระทั่งการวางแผนสำหรับการต่อเติมบ้านในอนาคต นอกจากนี้ ยังเป็นเครื่องมือที่ดีในการสื่อสารกับช่างก่อสร้างและนักออกแบบภายใน เพื่อให้ทุกฝ่ายเข้าใจถึงความต้องการและความคาดหวังได้อย่างชัดเจน การออกแบบด้วยตนเองยังช่วยให้ผู้อยู่อาศัยสามารถทดลองไอเดียต่างๆ ได้หลากหลาย ก่อนตัดสินใจลงมือทำจริง ซึ่งช่วยประหยัดทั้งเวลาและค่าใช้จ่ายในการแก้ไขงานภายหลัง 5 โปรแกรมออกแบบบ้านออนไลน์ฟรีที่ใช้งานง่ายสำหรับมือใหม่ในปี 2025 ปัจจุบันมีโปรแกรมออกแบบบ้านมากมายให้เลือกใช้ แต่ละโปรแกรมมีจุดเด่นและการใช้งานที่แตกต่างกัน นี่คือ 5 โปรแกรมฟรีที่ได้รับความนิยมสูงในปี 2025: 1. SketchUp Free SketchUp เป็นหนึ่งในโปรแกรมออกแบบบ้าน 3D ฟรีที่เหมาะสำหรับทั้งผู้ใช้มือใหม่และมืออาชีพ สามารถใช้งานได้ง่ายผ่านเว็บเบราว์เซอร์โดยไม่ต้องติดตั้งซอฟต์แวร์ การใช้งานเริ่มต้นเพียงลงทะเบียนด้วยอีเมลหรือบัญชี Google ก็สามารถเริ่มใช้งานได้ทันที SketchUp มีจุดเด่นคือสามารถทำได้ตั้งแต่ร่างแผนผังจนถึงการทำโมเดล 3 มิติ รองรับการเรนเดอร์แสงเพื่อสร้างภาพที่ดูเสมือนจริงมากขึ้น มาพร้อมคลังวัตถุ 3 มิติที่ช่วยให้ออกแบบง่ายและรวดเร็ว ที่สำคัญยังสามารถดูโมเดลที่ออกแบบผ่านมือถือได้อีกด้วย SketchUp ให้พื้นที่เก็บข้อมูล [...]

24/4/2568 • โดย Homeday Matoy

การมีบ้านสักหลังเป็นความฝันของคนส่วนใหญ่ แต่หลายคนต้องพบกับความผิดหวังเมื่อยื่นขอสินเชื่อบ้านแล้วถูกปฏิเสธ การยื่นกู้ซื้อบ้านให้ผ่านไม่ใช่เรื่องยากเกินไป หากคุณเตรียมตัวให้พร้อมและวางแผนอย่างรอบคอบ บทความนี้จะแนะนำ 7 เทคนิคสำคัญที่จะช่วยให้การยื่นกู้ซื้อบ้านของคุณผ่านฉลุย ทำให้คุณได้เป็นเจ้าของบ้านในฝันเร็วขึ้น เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ จะประเมินความสามารถในการกู้ซื้อบ้านของตนเองได้อย่างไร? การประเมินความสามารถในการกู้ซื้อบ้านของตนเองเป็นขั้นตอนแรกที่สำคัญมาก เพราะจะช่วยให้คุณเลือกบ้านที่ราคาเหมาะสมกับกำลังทรัพย์ของคุณ โดยทั่วไปธนาคารจะพิจารณาจากรายได้และภาระหนี้เป็นหลัก ซึ่งคุณสามารถคำนวณได้ดังนี้ กรณีไม่มีหนี้สินใดๆ: หากคุณไม่มีภาระหนี้เลย ความสามารถในการกู้จะคำนวณได้จากสูตร: รายได้ต่อเดือน x 60 = วงเงินกู้สูงสุดที่เป็นไปได้ เช่น หากคุณมีรายได้เดือนละ 30,000 บาท คุณอาจจะกู้ได้สูงสุดประมาณ 1,800,000 บาท กรณีมีหนี้สินอยู่แล้ว: หากคุณมีภาระหนี้อื่นๆ คุณต้องคำนวณความสามารถในการผ่อนชำระดังนี้: รายได้ต่อเดือน x 30-40% = ความสามารถในการผ่อนชำระสูงสุดต่อเดือน [...]

17/4/2568 • โดย Homeday Matoy

การตัดสินใจซื้อบ้านหรือคอนโดเป็นเรื่องใหญ่ที่ต้องวางแผนอย่างรอบคอบ โดยเฉพาะเรื่องการเลือกสินเชื่อที่ให้อัตราดอกเบี้ยที่เหมาะสมกับความสามารถในการผ่อนชำระของเรา บทความนี้จะพาคุณไปรู้จักกับอัตราดอกเบี้ยบ้านล่าสุดในปี 2568 พร้อมเปรียบเทียบสินเชื่อจากธนาคารต่างๆ ตลอดจนเคล็ดลับเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยต่ำ เพื่อให้คุณสามารถวางแผนการเงินในการซื้อที่อยู่อาศัยได้อย่างมีประสิทธิภาพ อัตราดอกเบี้ยบ้านปี 2568 แต่ละธนาคารแตกต่างกันอย่างไร? ในปี 2568 ธนาคารแต่ละแห่งมีการนำเสนออัตราดอกเบี้ยสินเชื่อบ้านที่แตกต่างกัน ทั้งในแง่ของอัตราดอกเบี้ย วงเงินกู้สูงสุด และระยะเวลาในการผ่อนชำระ ซึ่งผู้กู้จำเป็นต้องศึกษารายละเอียดให้ครบถ้วนก่อนตัดสินใจ มาดูอัตราดอกเบี้ยล่าสุดของแต่ละธนาคารกัน: ตารางเปรียบเทียบอัตราดอกเบี้ยบ้านปี 2568 (อัปเดต 3 มีนาคม 2568) จากตารางจะเห็นว่า ธนาคารกรุงศรีอยุธยาเสนออัตราดอกเบี้ยขั้นต่ำในช่วง 3 ปีแรกที่ต่ำที่สุดที่ 3.10% ขณะที่ธนาคารออมสินให้วงเงินกู้สูงสุดถึง 110% และธนาคารอาคารสงเคราะห์กับธนาคารกรุงไทยให้ระยะเวลาผ่อนนานที่สุดถึง 40 ปี สิ่งสำคัญที่ควรทราบคือ อัตราดอกเบี้ยเหล่านี้อาจมีการเปลี่ยนแปลงตามสภาวะเศรษฐกิจและนโยบายของแต่ละธนาคาร รวมถึงปัจจัยอื่นๆ เช่น คุณสมบัติของผู้กู้ ระยะเวลากู้ยืม และประเภทของสินเชื่อ ดังนั้นควรตรวจสอบข้อมูลล่าสุดจากธนาคารโดยตรงก่อนตัดสินใจ วิธีเลือกสินเชื่อบ้านให้ตรงกับความต้องการทำอย่างไร? การเลือกสินเชื่อบ้านที่เหมาะสมนั้นขึ้นอยู่กับความต้องการและสถานะทางการเงินของแต่ละบุคคล มาดูรายละเอียดสินเชื่อจากธนาคารต่างๆ เพื่อเป็นข้อมูลประกอบการตัดสินใจ: ธนาคารอาคารสงเคราะห์ (ธอส.) ธอส. มีสินเชื่อเพื่อที่อยู่อาศัยปี 2568 ที่เสนออัตราดอกเบี้ยคงที่ในปีแรกที่ 3.20% ต่อปี และปรับเป็น [...]

15/4/2568 • โดย Homeday Matoy

การมีบ้านสักหลังเป็นความฝันของคนจำนวนมาก หลายคนวางแผนและเตรียมตัวมาอย่างยาวนาน ตั้งแต่การหาทำเลที่ดี ใกล้รถไฟฟ้า ห้างสรรพสินค้า โรงพยาบาล สถานที่ทำงาน หรือสถานศึกษา การเลือกโครงการที่น่าเชื่อถือ รวมไปถึงการดูฮวงจุ้ยและสภาพแวดล้อม แต่หลายคนอาจมองข้ามขั้นตอนที่สำคัญไม่แพ้กัน นั่นคือ การตรวจรับบ้านก่อนการโอนกรรมสิทธิ์ ซึ่งถือเป็นขั้นตอนสุดท้ายที่สำคัญและละเอียดอ่อน โดยเฉพาะหากเป็นการซื้อบ้านหลังแรก บทความนี้จะแนะนำเช็คลิสต์ทุกจุดสำคัญในการตรวจรับบ้านอย่างละเอียด เพื่อให้มั่นใจว่าบ้านของคุณไม่มีปัญหาและพร้อมสำหรับการอยู่อาศัย ทำไมการตรวจรับบ้านก่อนโอนจึงสำคัญสำหรับเจ้าของบ้านใหม่? การตรวจรับบ้านก่อนโอนกรรมสิทธิ์เป็นขั้นตอนสำคัญที่สุดในกระบวนการซื้อบ้าน เพราะเป็นโอกาสสุดท้ายที่คุณจะได้ตรวจสอบความเรียบร้อยและความสมบูรณ์ของบ้านก่อนการเซ็นรับโอน ผู้ซื้อบ้านจำเป็นต้องตรวจสอบทุกจุดภายในตัวบ้านอย่างละเอียด หากมีจุดไหนที่เสียหายหรือชำรุด คุณสามารถแจ้งให้เจ้าของโครงการหรือผู้ขายดำเนินการแก้ไขได้ทันที แต่หากคุณเซ็นรับโอนไปแล้วค่อยพบปัญหา กระบวนการแก้ไขอาจยุ่งยากและใช้เวลานานกว่า หรือในบางกรณีอาจไม่ได้รับการแก้ไขเลย นอกจากนี้ การตรวจรับบ้านอย่างละเอียดยังช่วยให้คุณมั่นใจได้ว่าบ้านที่คุณกำลังจะเป็นเจ้าของนั้นมีคุณภาพตามมาตรฐาน ไม่มีปัญหาซ่อนเร้น และพร้อมสำหรับการอยู่อาศัยอย่างแท้จริง การลงทุนเวลาในขั้นตอนนี้จะช่วยประหยัดทั้งเวลา เงิน และความเครียดในอนาคต ซึ่งอาจต้องเสียค่าใช้จ่ายมากกว่าในการซ่อมแซมปัญหาที่พบในภายหลัง อุปกรณ์ที่ควรเตรียมสำหรับการตรวจบ้าน การตรวจรับบ้านอย่างมีประสิทธิภาพจำเป็นต้องมีการวางแผนและเตรียมอุปกรณ์ให้พร้อม เพื่อให้สามารถตรวจสอบทุกส่วนของบ้านได้อย่างละเอียดและครบถ้วน อุปกรณ์ที่ควรเตรียมมีดังนี้: อุปกรณ์พื้นฐาน อุปกรณ์เครื่องเขียน เช่น ดินสอ ปากกา สำหรับจดบันทึกรายละเอียดต่างๆ ระหว่างการตรวจสอบ สมุดโน้ต สำหรับทำเช็คลิสต์ตรวจรับบ้านและบันทึกรายละเอียดที่ต้องแก้ไข โทรศัพท์มือถือหรือกล้องถ่ายรูป สำหรับบันทึกภาพจุดที่มีปัญหา เพื่อใช้เป็นหลักฐานในการแจ้งซ่อม ไฟฉาย สำหรับส่องดูพื้นที่ต่างๆ ภายในบ้านที่แสงไม่เพียงพอ อุปกรณ์เฉพาะทาง สายวัด [...]

7/4/2568 • โดย Homeday Matoy

การตัดสินใจซื้อบ้านถือเป็นการลงทุนครั้งใหญ่ในชีวิตที่ส่งผลระยะยาวต่อความสุขและคุณภาพชีวิต การพิจารณาแบบแปลนบ้านก่อนตัดสินใจซื้อจึงเป็นขั้นตอนสำคัญที่ไม่ควรมองข้าม เพราะแบบแปลนไม่เพียงแค่บอกขนาดพื้นที่ แต่ยังสะท้อนให้เห็นถึงการจัดวางพื้นที่ใช้สอย ทิศทางแสงธรรมชาติ การระบายอากาศ รวมถึงความเป็นส่วนตัวและความปลอดภัย ซึ่งเป็นปัจจัยที่ส่งผลโดยตรงต่อคุณภาพการอยู่อาศัยในระยะยาว การวิเคราะห์แบบแปลนเพื่อประเมินความเหมาะสมในการอยู่อาศัย การทำความเข้าใจแบบแปลนบ้านอาจดูซับซ้อนสำหรับผู้ที่ไม่มีพื้นฐานด้านสถาปัตยกรรม แต่ความเข้าใจพื้นฐานเกี่ยวกับการอ่านแบบแปลนสามารถช่วยให้คุณประเมินความเหมาะสมของบ้านกับไลฟ์สไตล์และความต้องการของครอบครัวได้ แบบแปลนที่ดีควรมีการจัดวางพื้นที่ใช้สอยอย่างเป็นระบบ มีการแบ่งโซนชัดเจนระหว่างพื้นที่ส่วนตัวและพื้นที่ส่วนรวม ไม่ว่าจะเป็นห้องนอน ห้องน้ำ ห้องครัว หรือพื้นที่พักผ่อน ในการพิจารณาการจัดวางพื้นที่ ควรคำนึงถึงความเชื่อมโยงระหว่างพื้นที่ต่างๆ เช่น ระยะทางจากห้องนอนไปห้องน้ำ ทิศทางการเปิดประตู หรือตำแหน่งหน้าต่าง ล้วนส่งผลต่อความสะดวกสบายในการใช้ชีวิตประจำวัน นอกจากนี้ ควรพิจารณาถึงความยืดหยุ่นของพื้นที่ใช้สอยที่สามารถปรับเปลี่ยนตามความต้องการที่อาจเปลี่ยนแปลงไปในอนาคต เช่น การขยายครอบครัว หรือการทำงานที่บ้าน ขนาดและสัดส่วนของห้องต่างๆ ก็เป็นอีกประเด็นสำคัญที่ควรพิจารณา ห้องที่มีขนาดและสัดส่วนที่เหมาะสมจะช่วยให้การจัดวางเฟอร์นิเจอร์ทำได้ง่ายและมีประสิทธิภาพ ควรตรวจสอบว่าขนาดของห้องนอน ห้องน้ำ ห้องครัว และพื้นที่นั่งเล่นมีความเหมาะสมกับขนาดของครอบครัวและรูปแบบการใช้ชีวิต ห้องที่มีขนาดใหญ่เกินไปอาจทำให้สิ้นเปลืองพลังงานในการปรับอากาศ ในขณะที่ห้องที่มีขนาดเล็กเกินไปอาจทำให้รู้สึกอึดอัดและไม่สบายตัว ทิศทางของบ้านและตำแหน่งของหน้าต่างก็มีผลต่อแสงธรรมชาติและการระบายอากาศภายในบ้าน บ้านที่มีการออกแบบให้รับแสงธรรมชาติอย่างเหมาะสมจะช่วยลดการใช้ไฟฟ้าและสร้างบรรยากาศที่น่าอยู่ ในขณะเดียวกัน การระบายอากาศที่ดีจะช่วยลดความชื้นและป้องกันปัญหาเชื้อราและกลิ่นอับ ควรตรวจสอบว่าหน้าต่างและช่องระบายอากาศมีตำแหน่งที่เหมาะสมและเพียงพอต่อการระบายอากาศในแต่ละห้อง องค์ประกอบสำคัญในแบบแปลนที่ส่งผลต่อคุณภาพชีวิต โครงสร้างพื้นฐานและระบบสาธารณูปโภคเป็นองค์ประกอบสำคัญที่มักถูกมองข้ามในการพิจารณาแบบแปลนบ้าน แต่มีผลอย่างมากต่อความสะดวกสบายและความปลอดภัยในการอยู่อาศัย ควรตรวจสอบระบบไฟฟ้า ประปา และการระบายน้ำในแบบแปลนว่ามีการออกแบบที่เหมาะสมและเพียงพอต่อความต้องการ เช่น จำนวนและตำแหน่งของเต้ารับไฟฟ้า สวิตช์ไฟ และก๊อกน้ำ รวมถึงระบบระบายน้ำที่มีประสิทธิภาพเพื่อป้องกันปัญหาน้ำท่วมขัง การออกแบบที่คำนึงถึงความปลอดภัยก็เป็นสิ่งสำคัญ [...]

11/3/2568 • โดย Homeday Matoy

ความสำคัญของการตรวจสอบแบบแปลนบ้านก่อนการตัดสินใจซื้อ การตรวจสอบแบบแปลนบ้านเป็นขั้นตอนที่สำคัญอย่างยิ่งในกระบวนการเลือกซื้ออสังหาริมทรัพย์ แบบแปลนไม่เพียงแต่เป็นเพียงแผนผังทางเทคนิค แต่ยังเป็นกุญแจสำคัญที่จะช่วยให้คุณเข้าใจพื้นที่การใช้งานจริง ความเป็นไปได้ในการจัดวางเฟอร์นิเจอร์ และศักยภาพของบ้านที่กำลังจะซื้อ การอ่านและทำความเข้าใจแบบแปลนอย่างละเอียดจะช่วยป้องกันปัญหาที่อาจเกิดขึ้นในภายหลัง และสร้างความมั่นใจในการตัดสินใจที่สำคัญครั้งนี้ องค์ประกอบหลักที่ต้องพิจารณาในแบบแปลนบ้าน 1. การไหลเวียนของพื้นที่ใช้สอย การไหลเวียนของพื้นที่ใช้สอยเป็นหัวใจสำคัญของการออกแบบบ้าน แบบแปลนที่ดีจะต้องมีการเชื่อมต่อของพื้นที่อย่างลงตัว โดยคำนึงถึงความสะดวกสบายและประโยชน์ใช้สอยเป็นหลัก พิจารณาถึงความต่อเนื่องระหว่างพื้นที่ส่วนสาธารณะ เช่น ห้องนั่งเล่น ห้องครัว และพื้นที่ส่วนตัว เช่น ห้องนอน ต้องมีการแบ่งเขตที่ชัดเจนแต่ยังคงความเชื่อมโยง 2. ขนาดและสัดส่วนของห้อง การวัดขนาดและสัดส่วนของห้องต่างๆ มีความสำคัญอย่างยิ่ง ตรวจสอบให้แน่ใจว่าห้องต่างๆ มีขนาดเหมาะสมกับการใช้งาน ห้องนอนควรมีพื้นที่เพียงพอสำหรับเตียง ตู้เสื้อผ้า และการเคลื่อนไหว ห้องนั่งเล่นควรรองรับเฟอร์นิเจอร์และกิจกรรมครอบครัว ห้องครัวควรมีพื้นที่เตรียมอาหารที่เพียงพอ และมีพื้นที่ทานอาหารที่สะดวกสบาย 3. การระบายอากาศและแสงธรรมชาติ แบบแปลนที่ดีต้องคำนึงถึงการระบายอากาศและแสงธรรมชาติ ตรวจสอบตำแหน่งของหน้าต่างและประตู สังเกตทิศทางการรับแสงแดด ช่องเปิดที่เหมาะสมจะช่วยให้บ้านมีอากาศถ่ายเท สว่าง และประหยัดพลังงาน ควรมีการออกแบบที่ทำให้แสงธรรมชาติส่องเข้าสู่พื้นที่ใช้งานหลักได้อย่างทั่วถึง 4. ระบบสาธารณูปโภคและความปลอดภัย ตรวจสอบรายละเอียดของระบบไฟฟ้า ประปา และระบบอื่นๆ ในแบบแปลน ตำแหน่งของปลั๊กไฟ สวิตช์ และจุดเชื่อมต่อต่างๆ มีความสำคัญต่อการใช้งานประจำวัน นอกจากนี้ ให้สังเกตจุดทางออกฉุกเฉิน [...]

6/3/2568 • โดย Homeday Matoy

การมีบ้านเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก แต่ด้วยราคาที่อยู่อาศัยที่สูงขึ้นอย่างต่อเนื่อง ทำให้การกู้เงินเพื่อซื้อที่อยู่อาศัยเป็นทางเลือกที่หลายคนต้องพิจารณา ในตลาดการเงินปัจจุบัน มีผลิตภัณฑ์สินเชื่อที่เกี่ยวข้องกับที่อยู่อาศัยให้เลือกหลากหลาย แต่ที่พบบ่อยและมักสร้างความสับสนให้กับผู้กู้ คือ “สินเชื่อบ้าน” และ “สินเชื่อที่อยู่อาศัย” ความหมายและลักษณะพื้นฐาน สินเชื่อบ้าน (Housing Loan) เป็นสินเชื่อที่ให้กู้ยืมเพื่อซื้อที่อยู่อาศัยโดยเฉพาะ ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์เฮาส์ หรือคอนโดมิเนียม โดยใช้ทรัพย์สินที่ซื้อนั้นเป็นหลักประกัน วัตถุประสงค์หลักคือการซื้อที่อยู่อาศัยใหม่หรือมือสอง รวมถึงการก่อสร้างบ้านบนที่ดินที่มีอยู่แล้ว ในขณะที่สินเชื่อที่อยู่อาศัย (Residential Loan) มีความหมายที่กว้างกว่า ครอบคลุมการกู้ยืมที่เกี่ยวข้องกับที่อยู่อาศัยในหลายรูปแบบ เช่น การซื้อที่ดินเปล่าเพื่อปลูกสร้างในอนาคต การต่อเติมหรือซ่อมแซมบ้าน การรีไฟแนนซ์ที่อยู่อาศัย หรือแม้แต่การใช้ที่อยู่อาศัยเป็นหลักประกันเพื่อกู้เงินไปใช้ในวัตถุประสงค์อื่น เงื่อนไขและคุณสมบัติผู้กู้ สินเชื่อบ้าน อายุผู้กู้: โดยทั่วไปต้องมีอายุ 20-65 ปี รายได้ขั้นต่ำ: มักกำหนดที่ 15,000-20,000 บาทต่อเดือน อายุงาน: ต้องทำงานประจำอย่างน้อย 6 เดือน-1 ปี วงเงินกู้: สูงสุดถึง 90-95% ของราคาประเมินหรือราคาซื้อขาย ระยะเวลาผ่อน: สูงสุด 30-40 ปี สินเชื่อที่อยู่อาศัย [...]

4/3/2568 • โดย Homeday Matoy

การจดจำนองและการจำนองบ้านเป็นเรื่องที่หลายคนอาจสับสน เพราะทั้งสองคำมีความคล้ายคลึงกัน แต่แท้จริงแล้วมีความแตกต่างที่สำคัญ บทความนี้จะช่วยไขข้อข้องใจและอธิบายความแตกต่างอย่างละเอียด เพื่อให้ผู้ที่กำลังวางแผนทำธุรกรรมเกี่ยวกับที่อยู่อาศัยเข้าใจได้อย่างถ่องแท้ ความหมายของการจดจำนองและการจำนองบ้าน การจดจำนองและการจำนองบ้านมีความแตกต่างกันในแง่ของกระบวนการทางกฎหมายและการดำเนินการ การจดจำนองเป็นการจดทะเบียนนิติกรรมที่สำนักงานที่ดิน โดยเจ้าของทรัพย์สินนำทรัพย์สินไปเป็นหลักประกันการชำระหนี้กับเจ้าหนี้ ในขณะที่การจำนองบ้านเป็นการกู้ยืมเงินจากสถาบันการเงินโดยใช้บ้านเป็นหลักประกัน เมื่อมีการจดจำนอง เจ้าของทรัพย์สินยังคงมีสิทธิครอบครองและใช้ประโยชน์จากทรัพย์สินนั้นได้ตามปกติ แต่ไม่สามารถจำหน่ายจ่ายโอนได้จนกว่าจะชำระหนี้ครบถ้วน ส่วนการจำนองบ้านมักเกี่ยวข้องกับการขอสินเชื่อที่อยู่อาศัยจากธนาคาร ซึ่งมีระยะเวลาผ่อนชำระที่ยาวนานกว่า ขั้นตอนและเอกสารที่ต้องเตรียม การจดจำนอง โฉนดที่ดินหรือเอกสารแสดงกรรมสิทธิ์ บัตรประจำตัวประชาชนของผู้จำนองและผู้รับจำนอง สัญญาจำนองที่ระบุรายละเอียดการกู้ยืมและเงื่อนไขต่างๆ หลักฐานการชำระค่าอากรแสตมป์ หนังสือรับรองนิติบุคคล (กรณีนิติบุคคล) การจำนองบ้าน เอกสารแสดงตัวตนและรายได้ เอกสารแสดงกรรมสิทธิ์ในทรัพย์สิน แบบแปลนบ้านและใบอนุญาตก่อสร้าง หลักฐานการทำงานและรายได้ เอกสารทางการเงินอื่นๆ ตามที่ธนาคารกำหนด ข้อดีและข้อเสียของแต่ละวิธี ข้อดีของการจดจำนอง กระบวนการไม่ซับซ้อน สามารถดำเนินการได้รวดเร็ว มีความยืดหยุ่นในการตกลงเงื่อนไขระหว่างคู่สัญญา อัตราดอกเบี้ยสามารถต่อรองได้ ไม่ต้องผ่านการพิจารณาสินเชื่อจากสถาบันการเงิน ข้อเสียของการจดจำนอง อาจมีความเสี่ยงด้านความน่าเชื่อถือของคู่สัญญา อัตราดอกเบี้ยอาจสูงกว่าสถาบันการเงิน ไม่มีการคุ้มครองผู้บริโภคเท่ากับการจำนองกับสถาบันการเงิน ข้อดีของการจำนองบ้าน อัตราดอกเบี้ยมีมาตรฐานและมักต่ำกว่า มีระยะเวลาผ่อนชำระที่ยาวนาน ได้รับการคุ้มครองตามกฎหมายคุ้มครองผู้บริโภค มีความน่าเชื่อถือเพราะดำเนินการผ่านสถาบันการเงิน ข้อเสียของการจำนองบ้าน กระบวนการพิจารณาสินเชื่อใช้เวลานาน มีเงื่อนไขและข้อจำกัดมากกว่า ต้องผ่านการตรวจสอบคุณสมบัติอย่างเข้มงวด มีค่าใช้จ่ายในการดำเนินการสูงกว่า การเลือกวิธีที่เหมาะสมกับความต้องการ การตัดสินใจเลือกระหว่างการจดจำนองและการจำนองบ้านควรพิจารณาจากปัจจัยต่างๆ ดังนี้ วัตถุประสงค์ของการกู้ยืม [...]